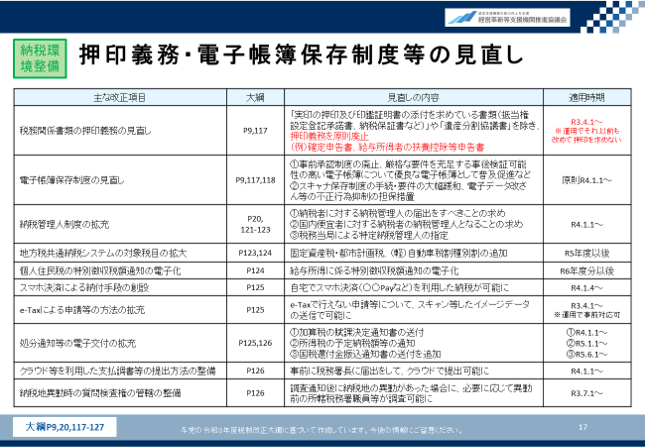

令和3年度税制改正 改正のポイント

改正の注目ポイント

個人課税

|

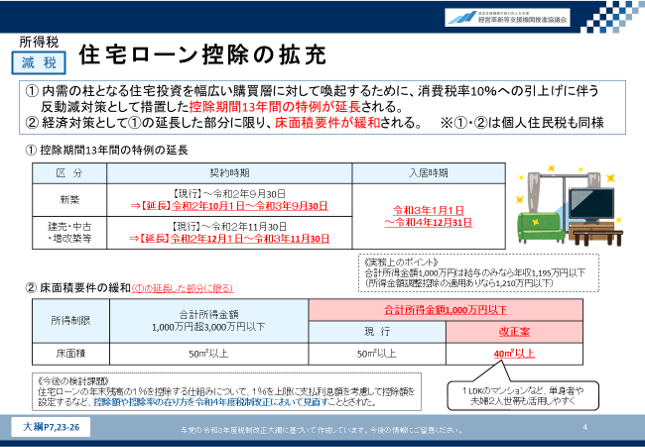

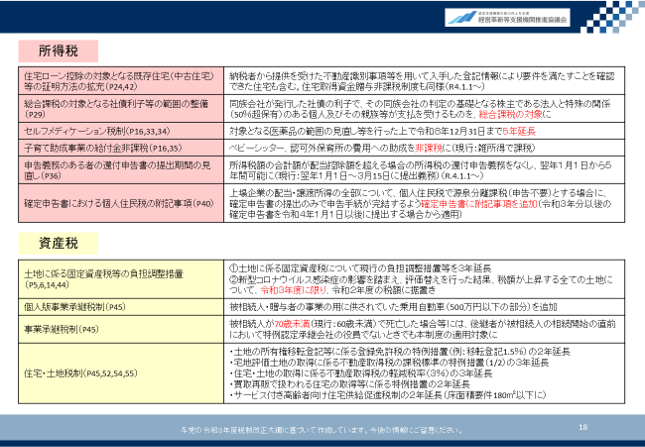

1 住宅ローン控除の延長と拡充 住宅ローン減税とは、毎年末の住宅ローン残高の1%を所得税や住民税から控除する仕組みです。 |

|

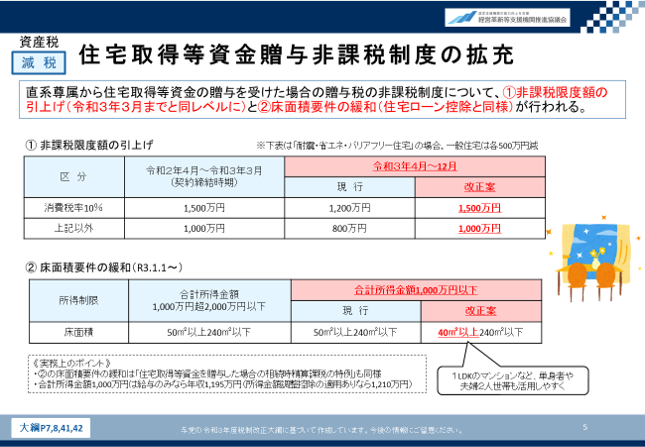

2 住宅取得等資金の贈与の拡充 住宅取得等資金の贈与を受けたとき. 父母や祖父母などから住宅取得のための資金 |

|

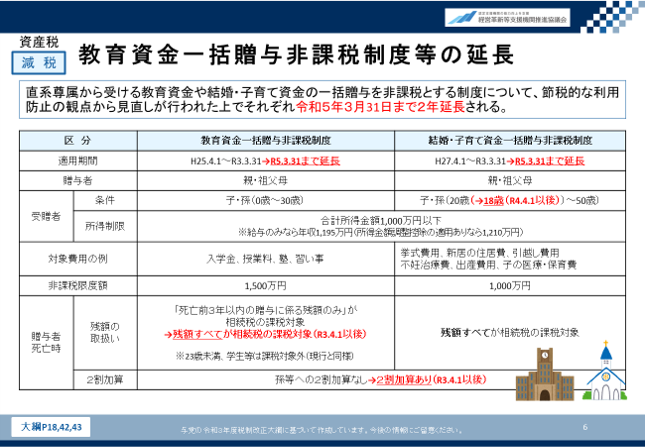

3 教育資金の一括贈与の非課税措置の課税強化と延長 直系尊属(曾祖父母・祖父母・父母等)から、30歳未満のひ孫・孫・子へ教育資金を贈与した場合、一定額、贈与税が非課税となる制度です。 |

|

4 結婚・子育て資金の一括贈与の非課税措置の課税強化と延長 結婚・子育て資金の一括贈与に係る贈与税が一定額、非課税となる制度です。 |

|

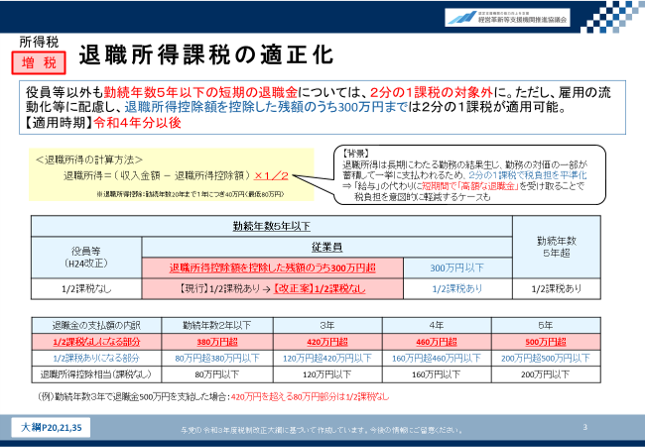

5 退職所得課税の適正化 退職所得課税とは退職金にかかる税金です。 |

法人課税

|

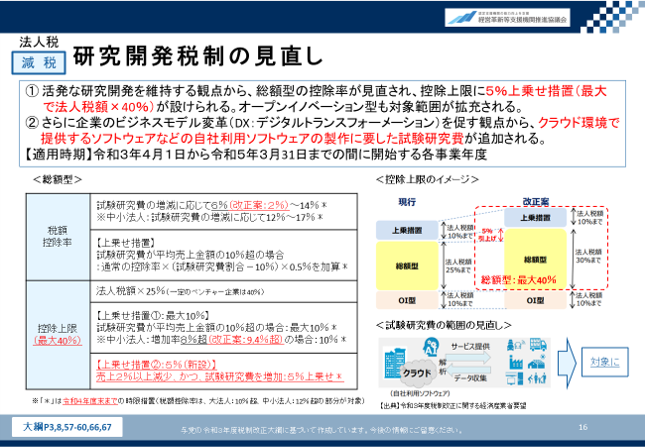

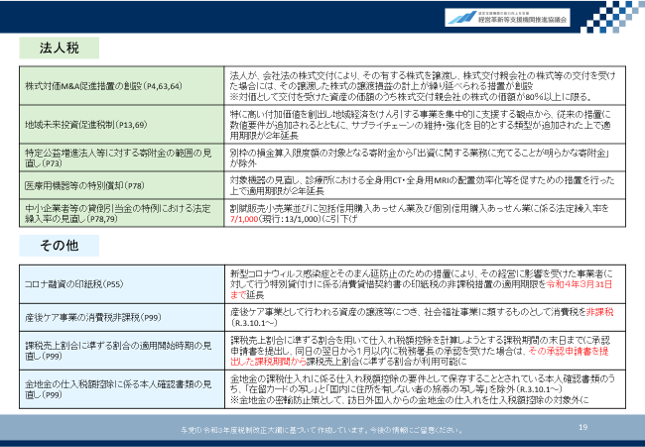

1 研究開発税制の見直し 研究開発税制とは、研究開発を行っている企業において、試験研究費の額のうちの一定の割合を法人税額から控除することができるという制度です。 |

|

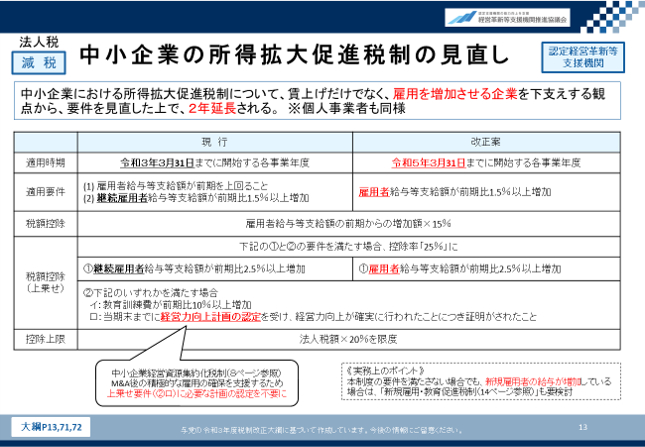

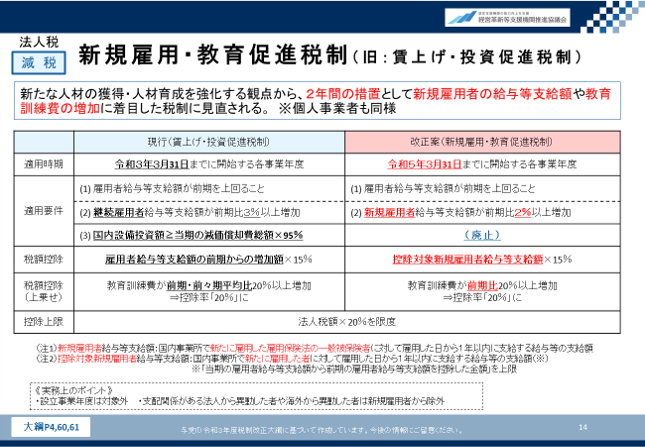

2 賃上税制 賃上税制とは十分な賃上げを行った企業について賃上げ金額の一定割合の税額控除を認める制度です。 |